Anda mungkin dilahirkan miskin, tetapi itu tidak menilai siapakah diri anda. Apabila dilahirkan miskin itu tidak bermakna anda miskin selamanya. Kita hidup di dunia di mana terdapat banyak peluang, di mana sempadan dipadam dan dinilai semula dan masa depan diskripkan semula. Namun, hari yang mendatang telah dibentuk oleh tabiat yang sedang kita amalkan pada hari ini – Walaupun begitu, mengapakah masih wujud begitu ramai golongan miskin di dunia pada hari ini? Ada kemungkinan hal ini ada berkait rapat dengan tabiat buruk yang memakan dari hasil titik peluh kita.

“Sekiranya kamu dilahirkan dalam kemiskinan, itu bukanlah kesilapan kamu, tetapi sekiranya kamu meninggal dunia disebabkan kemiskinan, itu adalah kesilapan kamu.”

Bill Gates

Tabiat merupakan sesuatu perbuatan yang selalu kita amalkan dalam hidup seharian kita. Hal ini membentuk rutin harian dan nilai diri kita serta masa depan. Keprihatinan terhadap tabiat kita dan kesannya merupakan langkah utama untuk melakukan perubahan. Terdapat 4 jenis tabiat buruk yang biasa ada pada diri anda dan boleh merencat pertumbuhan kewangan dan kamu jatuh miskin. Antaranya :-

1. Berbelanja lebih apabila pendapatan anda meningkat.

Tiada salahnya untuk meningkatkan mutu kehidupan anda apabila anda berkemampuan. Walau bagaimanapun, sekiranya anda mendapati bahawa diri anda kerap mencari sesuatu benda yang baharu untuk dibeli atau meningkatkan gaya hidup yang lebih baik, kamu berkemungkinan sedang meletakkan diri anda dalam keadaan yang sukar pada masa akan datang.

Jika anda kerap meningkatkan perbelanjaan bila terdapat peningkatan pendapatan anda, anda akan mendapati bahawa pendapatan anda akan kekal sama. Lebih teruk lagi sekiranya perbelanjaan anda kerap meningkat, anda mungkin akan menyebabkan diri anda mengumpul lebih banyak hutang daripada apa yang anda inginkan.

Sebaliknya, bayangkan masa depan anda sebelum membelanjakannya. Cuba anda landaikan perbelanjaan anda secara berterusan sementara mengenalpasti kaedah lain untuk meningkatkan hasil pendapatan anda dan menabung lebih. Kenalpasti dulu keinginan untuk kepuasan anda dan hanya membeli apa yang perlu sahaja.

2. Membelanja lebih dari apa yang anda perolehi.

Ini merupakan tabiat yang bahaya dan ini akan meletakkan anda dalam krisis kewangan. Adakah anda mendapati bahawa diri anda berada dalam situasi berikut? Ini merupakan simbol amaran bagi yang berbelanja berlebihan. Anda mungkin boleh berbelanja lebih dari apa yang anda mampu :

- Adakah anda mendapati diri anda mempunyai baki jumlah yang besar pada kad kredit anda pada setiap bulan?

- Adakah anda telah menggunakan wang simpanan anda pada setiap bulan?

- Adakah anda menghabiskan duit gaji tanpa melakukan sebarang simpanan?

- Bilakah anda pergi ke kedai untuk membeli satu barang tetapi belian diakhiri dengan puluhan barang?

Berbelanja lebih dari apa yang anda perolehi merupakan salah satu tabiat kewangan yang bermasalah. Misalnya, keinginan untuk membeli, keperluan untuk kemahuan segera, pembelian atas talian, dan mempunyai akses mudah kepada pinjaman peribadi dan penggunaan kad kredit merupakan faktor yang menyumbang kepada permasalahan ini.

Satu penyelidikan mengenai golongan millennial warga Malaysia (berusia 25 – 44 tahun) menunjukkan bahawa terdapat 40% yang mengakui bahawa mereka berbelanja lebih dari apa yang mereka mampu dan 70% daripada mereka menunjukkan rasa tidak puas hati terhadap kadar pendapatan mereka pada masa kini.[1].

Amalan berbelanja lebih mendatangkan kemudaratan dan memberi impak yang mendalam. Laporan Bank Dunia merekodkan bahawa jumlah kes bankrap termasuklah isu pembiayaan peribadi dan hutang kad kredit telah meningkat sebanyak 104% dan 43%, dari tahun 2012 hingga 2018. Malahan, jumlah tertinggi kes bankrup adalah dari golongan orang dewasa yang berkerja[2].

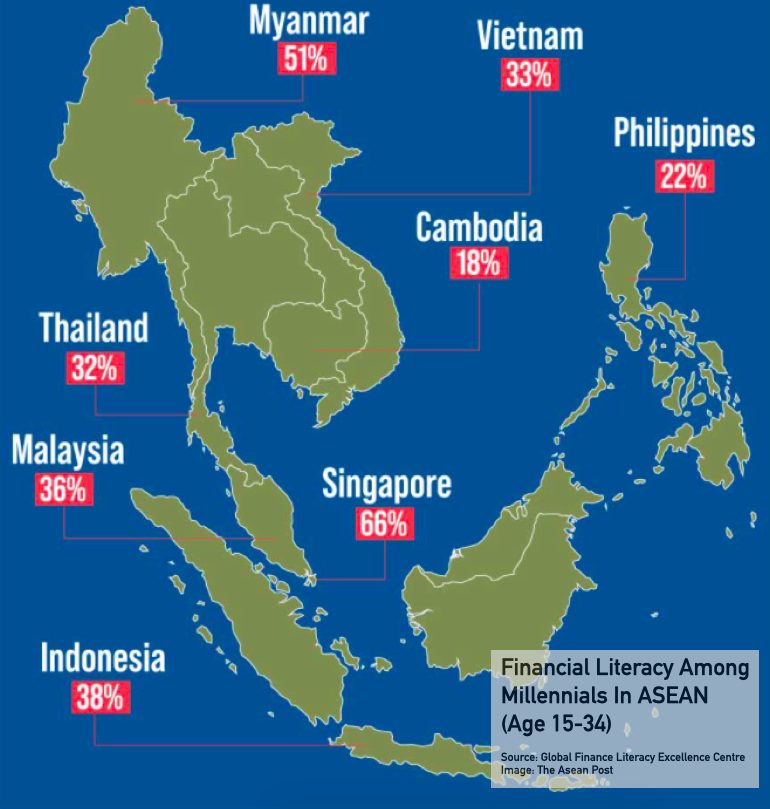

Salah satu cara penyelesaian adalah dengan meningkatkan ilmu pengetahuan mengenai aspek kewangan dan kemahiran pengurusan wang di kalangan millennium serta generasi yang akan datang. Kajian Global Finance Literacy Excellence Centre mendapati bahawa 36% rakyat Malaysia berumur dalam lingkungan usia antara 15 – 34 tahun merupakan golongan yang celik kewangan, dibandingkan 66% di Singapura dan 51% di Myanmar[3].

3. Anda tidak mempunyai bajet bulanan atau pelan pengurusan kewangan.

Dengan mempunyai bajet yang jelas dan tersusun merupakan titik permulaan yang baik untuk perancangan kewangan anda. Pengurusan bajet dapat membantu anda untuk mengetahui apa yang anda belanjakan, berapa banyak yang anda telah peruntukkan untuk pelbagai segi kehidupan yang berbeza serta mengetahui ke mana wang dibelanjakan saat anda menerima slip gaji pada setiap bulan.

Sediakan bajet dan mengamalkannya! Dengan ketiadaan bajet, anda mudah berbelanja tanpa sedar dan berbelanja terhadap perkara yang tidak perlu. Dan, sekiranya anda masih mempunyai baki simpanan wang yang disimpan pada setiap bulan selepas melakukan pembayaran terhadap keperluan dan pembayaran penting anda, anda boleh mengumpul simpanan anda atau membuat pelaburan dan meningkatkan kewangan anda.

4. Anda memikirkan anda terlalu muda atau terlalu awal untuk memulakan penyimpanan.

Mempraktikkan amalan ini tidak pernah terlalu awal untuk menjimatkan sebahagian jumlah daripada pendapatan atau wang saku anda. Tidak kira berapa tinggi atau rendah pendapatan anda, anda perlu membuat simpanan pada setiap akhir bulan. Walaupun jumlahnya mungkin tidak banyak, tetapi mulakan simpanan dan kekalkan amalan tersebut.

Simpanan akan membantu anda untuk melabur wang anda pada masa akan datang, melakukan bayaran untuk perbelanjaan yang lebih besar apabila tiba masanya (misalnya, sebuah rumah atau kereta) dan hal ini akan mengurangkan kegelisahan anda apabila anda perlu menggunakan dana kecemasan anda.

37 peratus isi rumah yang berpendapatan di bawah RM2,000 berkata bahawa mereka tiada simpanan[4]. Menurut AKPK, separuh daripada isi rumah Malaysia tidak mempunyai simpanan kewangan yang mencukupi untuk menghadapi krisis kewangan yang tidak diduga seperti kecemasan, bil perubatan atau kehilangan pekerjaan[5].

Kita sering melakukan kesilapan kerana meninggalkan baki kewangan sebagai simpanan. Sebaliknya, amalan menyimpan mestilah menjadi sebahagian daripada bajet anda. Kita mesti komited untuk mengagihkan sebahagian daripada apa-apa bentuk kewangan atau pendapatan yang kita terima. Anda akan berterima kasih nanti disebabkan itu.

Rujukan:

- Asian Institute of Finance. (2015). Finance Matters: Understanding Gen Y, Kuala Lumpur. Link.

- World Bank. (2019). Making Ends Meet” Malaysia Economic Monitor. World Bank, Washington, DC. Link.

- Khidhir, Sheith. (2019). Malaysia’s millennials need help. The Asean Post. Link.

- Ringgit Plus. (2019). Are Malaysians In Denial Of Their Financial Reality? Link.

- AKPK. (2018). Financial Behaviour and State of Financial Well-Being of Malaysian Working Adults, Kuala Lumpur. Agensi Kaunseling dan Pengurusan Kredit. Link.